最近几年,由于全球新冠肺炎疫情肆虐、地缘政治冲突加剧、贸易保护主义盛行,国内印刷品进出口经历了一个从起伏动荡到调整恢复的过程。2019年国内印刷品进出口增长速度由上年的9%下跌到4%、2021年反弹到24%、2022年回落到7%,2023年又继续下滑到(-9%)。如果说,2023年国内印刷品进出口开始摆脱新冠肺炎疫情造成的冲击步入正常运行轨道,

2024年尽管国际环境仍然错综复杂,加之国内经济有效需求不足、新旧动能转换存在阵痛、一些外贸企业生产经营困难,但就整体而言,经过这些年市场磨练,国内印刷行业适应新环境、应对新挑战的能力在不断增强,印刷品进出口贸易增速回升、进出口商品结构持续优化、市场区域更加多元。

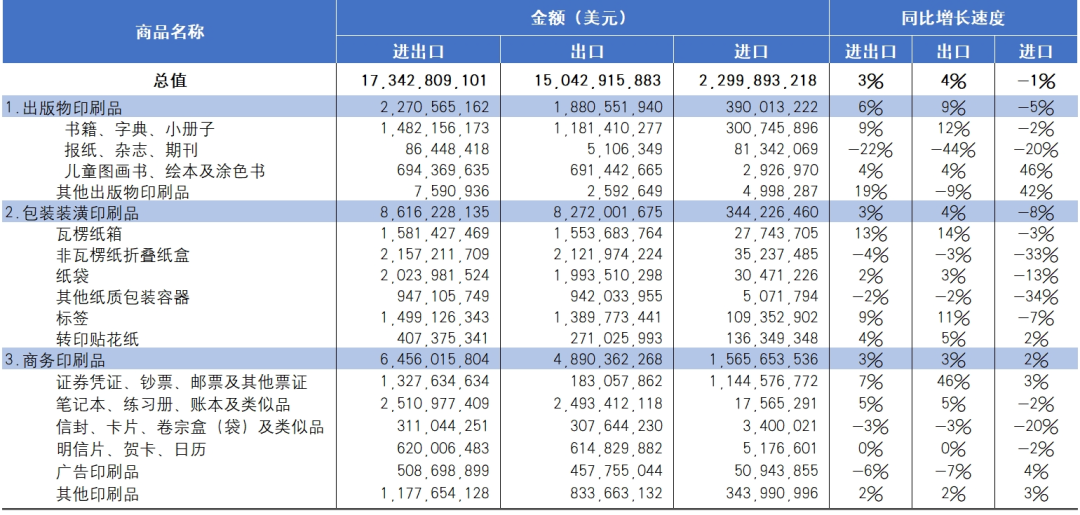

2024年国内印刷品进出口总值达173.43亿美元,与去年同期相比增长3%。其中,出口150.43亿美元(同比增长4%)、进口23.00亿美元(同比下降1%)。两者在国内印刷品进出口总值的占比为,出口87%、进口13%。

01/从进出口商品结构看,包装装潢印刷品和商务印刷品是国内印刷品进出口的主体

2024年国内出版物印刷品进出口22.71亿美元、包装装潢印刷品进出口86.16亿美元、商务印刷品进出口64.56亿美元。三类印刷品在国内印刷品进出口总值的占比为,出版物印刷品13%、包装装潢印刷品50%、商务印刷品37%。包装装潢印刷品和商务印刷品在国内印刷品进出口总值的占比达87%。

02/ 从全球区域市场的贸易分布看,亚洲、北美、欧洲三足鼎立的市场格局未变

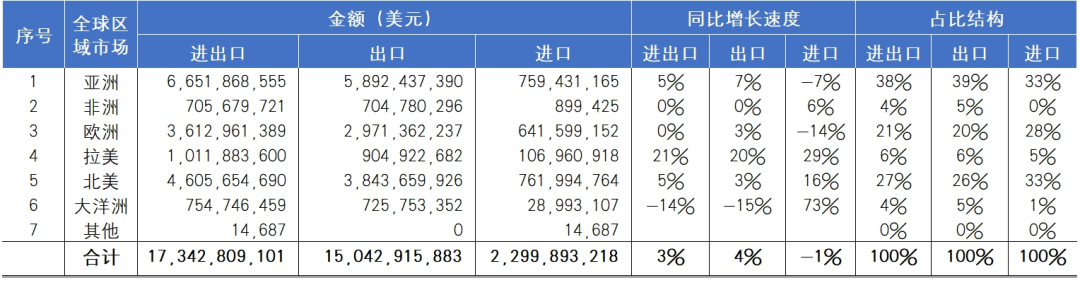

2024年国内与全球各大洲印刷品进出口贸易额为,亚洲市场66.52亿美元、北美洲市场46.06亿美元、欧洲市场36.13亿美元、拉丁美洲市场10.12亿美元、大洋洲市场7.55亿美元、非洲市场7.06亿美元。各区域市场在国内印刷品进出口总值的占比为,亚洲38%、北美洲27%、欧洲21%、拉丁美洲6%、大洋洲4%、非洲4%。亚洲、北美、欧洲三足鼎立的市场格局未变。

03/从主要贸易国(地区)进出口贸易额看,发达经济体仍然维系着主要市场份额、新兴经济体的市场地位在持续上升

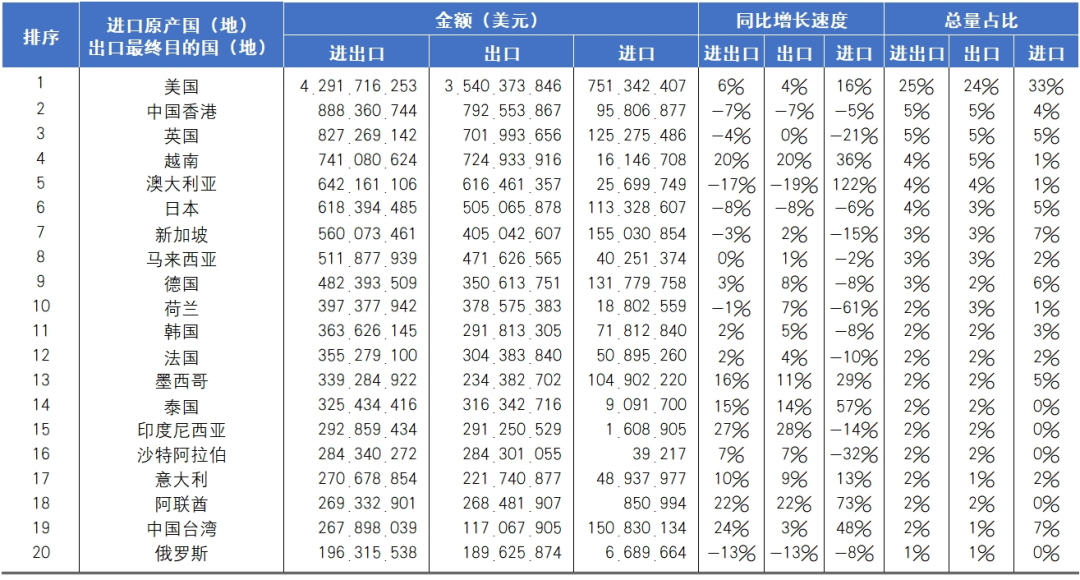

2024年居国内印刷品进出口额前20位的贸易国(地区)有,美国、中国香港、英国、越南、澳大利亚、日本、新加坡、马来西亚等(参见表4),其进出口金额合计129.26亿美元,在国内印刷品进出口总值的占比达75%。美国稳居国内印刷品进出口第一大市场,有些发达经济体仍然维系着主要市场份额,越南、墨西哥等新兴经济体的市场地位在持续上升。

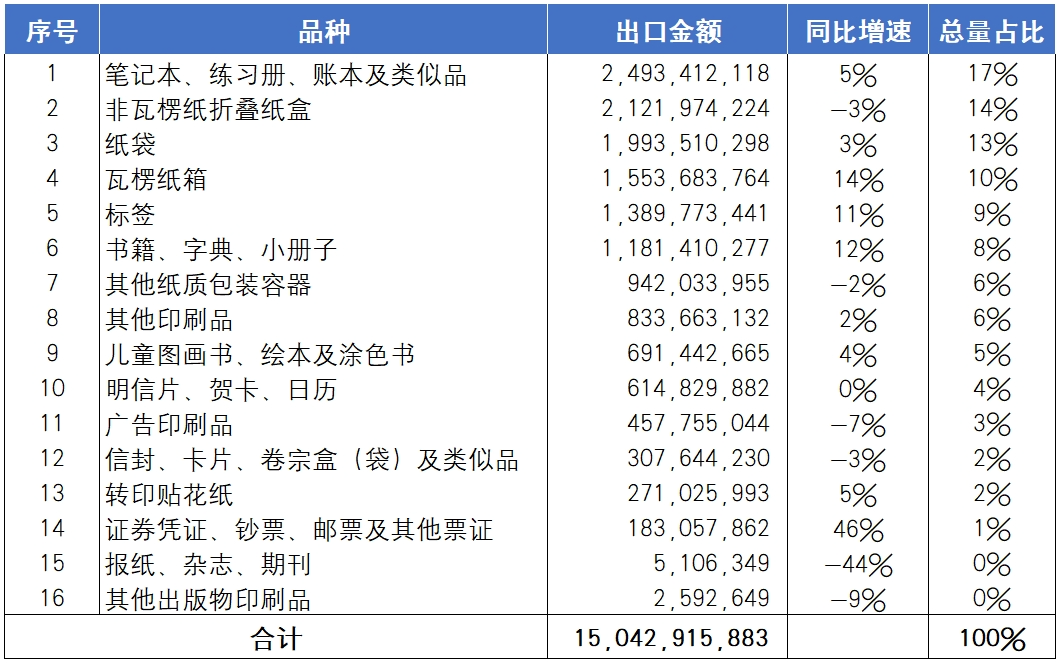

2024年国内出口前五名的印刷品品种为,笔记本及类似品、非瓦楞折叠纸盒、纸袋、瓦楞纸箱和标签。其出口金额合计95.52亿美元,占国内印刷品出口总值的64%;同期,国内进口前5名的印刷品品种为,证券凭证类印刷品、其他印刷品、书籍/字典类印刷品、转印贴花纸和标签。其进口金额合计20.35亿美元,占国内印刷品进口总值的88%。与去年相比,出口和进口前5名的品种相同、排序有变(进口品种)。其出口合计和进口合计在国内印刷品出口和进口总量的占比各提升了1个百分点。

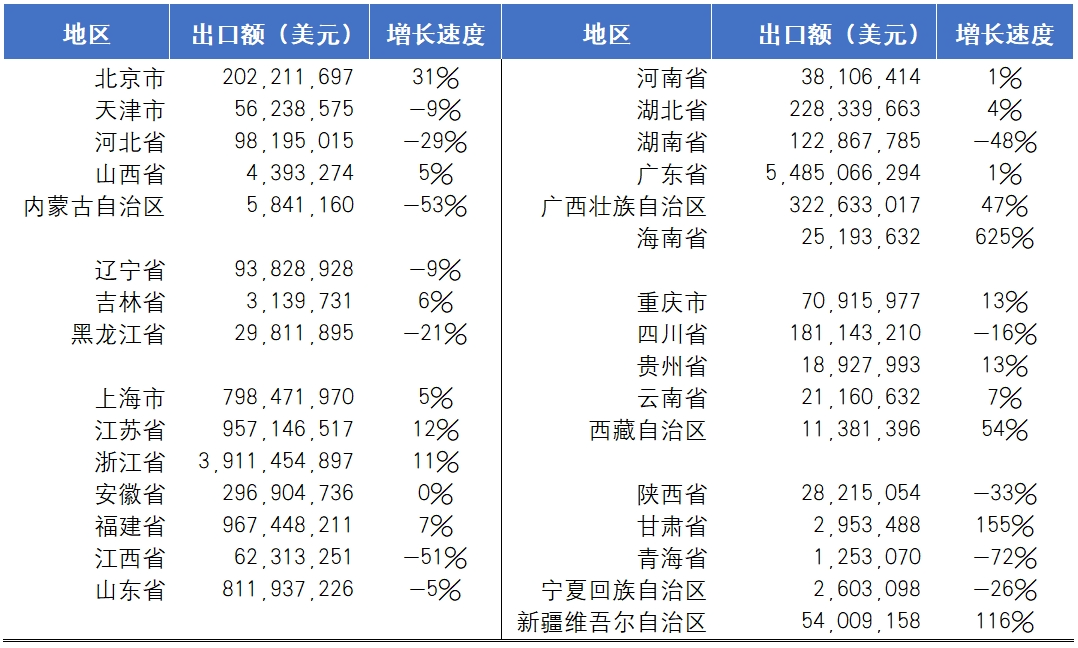

2024年广东和浙江以印刷品出口54.85亿美元和39.11亿美元的规模遥遥领先国内其他省市,其出口金额合计93.97亿美元占国内印刷品出口总值的比重达62%。作为国内印刷品出口的第二集团(福建、江苏、山东、上海),其出口金额合计35.35亿美元占国内印刷品出口总金额的比重为24%。上述6个省市的印刷企业是国内印刷品出口的主力军。

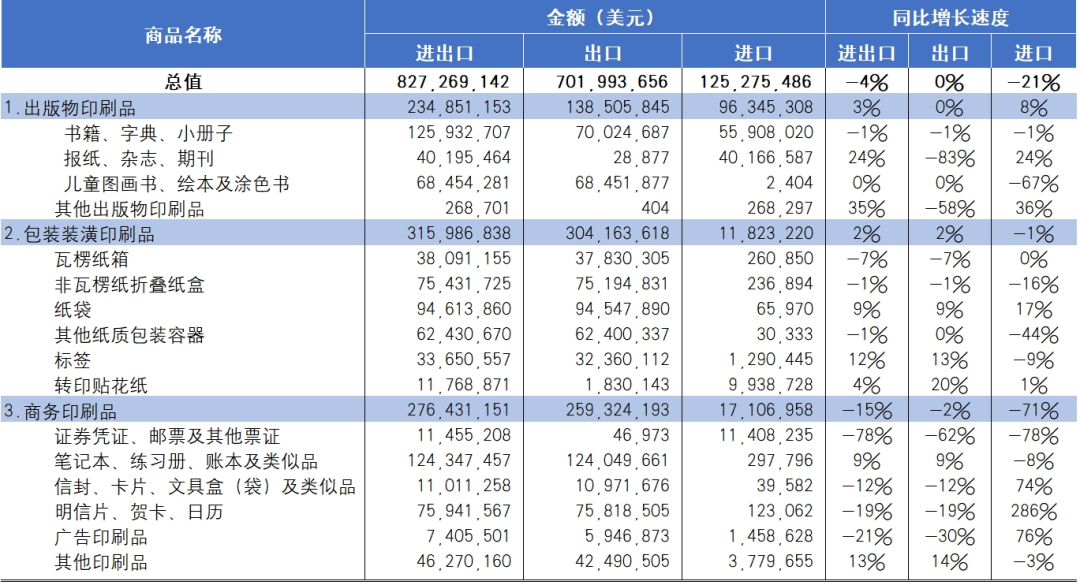

2024年国内印刷品进出口总值为173.43亿美元(参见表1)。其中,出版物印刷品22.71亿美元、包装装潢印刷品86.16亿美元、商务印刷品64.56亿美元。

其中,出口印刷品中,出版物印刷品18.81亿美元、包装装潢印刷品82.72亿美元、商务印刷品48.90亿美元。三者在印刷品出口总值中的占比为,出版物印刷品12%、包装装潢印刷品55%、商务印刷品33%。

而相对应的进口印刷品中,出版物印刷品3.90亿美元、包装装潢印刷品3.44亿美元、商务印刷品15.66亿美元。三者在印刷品进口总值中的占比为,出版物印刷品17%、包装装潢印刷品15%、商务印刷品68%。

与2023年相比,出口印刷品构成中,出版物印刷品、包装装潢印刷品和商务印刷品的占比保持不变;进口印刷品构成中,出版物印刷品占比下降1个百分点、包装装潢印刷品占比下降1个百分点、商务印刷品占比提升2个百分点。

2024年国内出版物印刷品进出口总金额22.71亿美元(同比增长6%)。其中,出口18.81亿美元(同比增长9%)、进口3.90亿美元(同比下降5%)。其进出口总金额占比中,出口83%、进口17%。

书籍/字典类印刷品11.81亿美元(同比增长12%)、期刊/报纸类印刷品510.63万美元(同比下降44%)、儿童图画书类印刷品6.91亿美元(同比下降4%)、其他出版物印刷品259.26万美元(同比下降9%)。

书籍/字典类印刷品3.01亿美元(同比下降2%)、期刊/报纸类印刷品8134.21万美元(同比下降20%)、儿童图画书类印刷品292.70万美元(同比增长46%)、其他出版物印刷品499.83万美元(同比增长42%)。

2024年国内包装装潢印刷品进出口总金额86.16亿美元(同比增长3%)。其中,出口82.77亿美元(同比增长4%)、进口3.44亿美元(同比下降8%)。其进出口总金额占比中,出口96%、进口4%。

瓦楞纸箱15.54亿美元(同比增长14%)、非瓦楞折叠纸盒21.22亿美元(同比下降3%)、纸袋19.94亿美元(同比增长3%)、其他纸质包装容器9.42亿美元(同比下降2%)、标签13.90亿美元(同比增长11%)、转印贴花纸2.71亿美元(同比增长5%)。

瓦楞纸箱2774.37万美元(同比下降3%)、非瓦楞折叠纸盒3523.75万美元(同比下降33%)、纸袋3047.12万美元(同比下降13%)、其他纸质包装容器507.18万美元(同比下降34%)、标签1.09亿美元(同比下降7%)、转印贴花纸1.36亿美元(同比增长2%)。

2024年国内商务印刷品进出口总金额64.56亿美元(同比增长3%)。其中,出口48.90亿美元(同比增长3%)、进口15.66亿美元(同比增长2%)。其进出口总金额占比中,出口76%、进口14%。

证券凭证类印刷品1.83亿美元(同比增长46%)、笔记本及类似品24.93亿美元(同比增长5%)、信封/卡片及类似品3.08亿美元(同比下降3%)、明信片/贺卡及类似品6.15亿美元(同比持平)、广告印刷品4.58亿美元(同比下降7%)、其他印刷品8.34亿美元(同比增长2%)。

证券凭证类印刷品11.45亿美元(同比增长3%)、笔记本及类似品1756.53万美元(同比下降2%)、信封/卡片及类似品340.00万美元(同比下降20%)、明信片/贺卡及类似品517.66万美元(同比下降2%)、广告印刷品5094.39万美元(同比增长4%)、其他印刷品3.44亿美元(同比增长3%)。

2024年出口金额居前5位的印刷品品种为,笔记本及类似品、非瓦楞折叠纸盒、纸袋、瓦楞纸箱和标签(参见表2)。其出口金额合计95.52亿美元,占国内印刷品出口总值的64%。

出口金额24.93亿美元(同比增长5%)。主要出口目的地,美国(4.49亿美元)、英国(1.24亿美元)、荷兰(1.14亿美元)、伊拉克(1.04亿美元)、澳大利亚(8858.24万美元)。

出口金额21.22亿美元(同比下降3%)。主要出口目的地,美国(4.02亿美元)、越南(1.05亿美元)、澳大利亚(1.02亿美元)、中国香港(1.02亿美元)、马来西亚(9806.63万美元)。

出口金额19.94亿美元(同比增长3%)。主要出口目的地,美国(3.49亿美元)、日本(1.61亿美元)、澳大利亚(1.20亿美元)、英国(9454.79万美元)、德国(6217.51万美元)。

出口金额15.54亿美元(同比增长14%)。主要出口目的地,美国(2.94亿美元)、越南(1.76亿美元)、澳大利亚(8023.66万美元)、中国香港(7219.33万美元)、泰国(6790.74万美元)。

出口金额13.90亿美元(同比增长11%)。主要出口目的地,美国(1.72亿美元)、中国香港(1.68亿美元)、越南(1.51亿美元)、柬埔寨(9323.78万美元)、马来西亚(6612.81万美元)。

2024年进口金额居前5位的印刷品品种为,证券凭证类印刷品、其他印刷品、书籍/字典类印刷品、转印贴花纸和标签(参见表3)。其进口金额合计20.35亿美元,占国内印刷品进口总值的88%。

进口金额11.45亿美元(同比增长3%)。主要进口来源地,美国(4.92亿美元)、新加坡(1.25亿美元)、爱尔兰(1.11亿美元)、墨西哥(1.03亿美元)、德国(3614.85万美元)。

进口金额3.44亿美元(同比下降3%)。主要进口来源地,美国(1.53亿美元)、日本(2612.93万美元)、德国(2384.84万美元)、意大利(2372.72万美元)、中国台湾(1882.69万美元)。

进口金额3.01亿美元(同比下降2%)。主要进口来源地,英国(5590.80万美元)、中国台湾(4518.83万美元)、韩国(4420.46万美元)、中国香港(4339.74万美元)、美国(4157.45万美元)。

进口金额1.36亿美元(同比增长2%)。主要进口来源地,中国台湾(3877.27万美元)、德国(3346.04万美元)、日本(2053.67万美元)、美国(1107.86万美元)、英国(993.87万美元)。

进口金额1.09亿美元(同比下降7%)。主要进口来源地,美国(2181.54万美元)、中国(1944.40万美元)、日本(1754.18万美元)、中国台湾(759.25万美元)、中国香港(729.11万美元)。

与2023年出口额排序相比,2024年居出口额前5位的品种相同、排序有变。纸袋出口额排序名次由去年的第一,下降到今年的第三位,而笔记本等类似品和非瓦楞纸折叠纸盒出口额排序名次依次前进一位,分别由原来的第二、第三位晋升为现在的第一和第二位;而2024年居进口额前5位的品种及排序与2023年进口额排序完全相同,即证券凭证类印刷品、其他印刷品、书籍/字典类印刷品、转印贴花纸和标签。

另外,根据其出口和进口的排序和总量占比,国内印刷品出口额品种分布相对分散,而印刷品进口额的品种分布则相对集中。

2024年国内与全球各大洲区域市场印刷品进出口贸易额为,亚洲市场66.52亿美元(同比增长5%)、北美洲市场46.06亿美元(同比增长5%)、欧洲市场36.13亿美元(同比持平)、拉丁美洲市场10.12亿美元(同比增长21%)、大洋洲市场7.55亿美元(同比下降14%)、非洲市场7.06亿美元(同比持平)。各区域市场在国内印刷品进出口总值的占比为,亚洲38%、北美洲27%、欧洲21%、拉丁美洲6%、大洋洲4%、非洲4%(参见表4)。

同期,国内对全球区域市场出口印刷品总量(金额)中,亚洲58.92亿美元(同比增长7%)、北美38.44亿美元(同比增长3%)、欧洲29.71亿美元(同比增长3%)、拉丁美洲9.05亿美元(同比增长20%)、大洋洲7.26亿美元(同比下降15%)、非洲7.05亿美元(同比持平)。各区域市场在国内印刷品出口总量的占比,亚洲39%、北美洲26%、欧洲20%、拉丁美洲6%、大洋洲5%、非洲5%。

而国内从全球区域市场进口印刷品总量(金额)中,北美洲7.62亿美元(同比增长16%)、亚洲7.59亿美元(同比下降7%)、欧洲6.42亿美元(同比下降14%)、拉丁美洲1.07亿美元(同比增长29%)、大洋洲2899.31万美元(同比增长73%)、非洲89.94万美元(同比增长6%)。各区域市场在国内印刷品进口总量的占比,北美洲33%、亚洲28%、欧洲28%、拉丁美洲5%、大洋洲1%、非洲不到1%。

与2023年相比,出口总量占比中,亚洲、拉美市场占比各提升1个百分点,欧洲、北美和非洲市场占比不变,大洋洲市场占比下降1个百分点;进口总量占比中,北美市场占比提升5个百分点、拉美市场占比提升1个百分点、亚洲市场占比下降2个百分点、欧洲市场占比下降4个百分点、大洋洲和非洲占比不变。

中国印刷品进出口涉及贸易伙伴超过260位。2024年居国内印刷品进出口额前20位的贸易伙伴有,美国、中国香港、英国、越南、澳大利亚、日本等(参见表5),其进出口金额合计129.26亿美元,占国内印刷品进出口总值的比重达75%(与去年比重相同)。同期,对前20贸易伙伴印刷品出口金额合计110.07亿美元(占国内印刷品出口总值的比重73%、较去年比重下降1个百分点)、从前20贸易伙伴进口印刷品金额合计19.19亿美元(占国内印刷品进口总值的比重83%、较去年比重提升3个百分点)。

除美国外,英国、日本、澳大利亚、新加坡、澳大利亚等发达经济体市场处于相对萎缩或增长乏力状态。2024年中国与美国印刷品进出口贸易额42.92亿美元(同比增长6%),占中国印刷品进出口总额的25%。美国为中国印刷品进出口第一大市场。同期,中国与英国、澳大利亚、日本和新加坡的印刷品进出口贸易额分别为,8.27亿美元、6.42亿美元、6.18亿美元和5.60亿美元。其同比增速均处于负值。其中,与澳大利亚印刷品进出口额的同比增速达到(-17%)。

规模总量增长超过15%的贸易伙伴有,越南、墨西哥、泰国、印度尼西亚、阿联酋、中国台湾。2024年中国与越南印刷品进出口贸易额7.41亿美元(同比增长20%),与墨西哥印刷品进出口贸易额3.39亿美元(同比增长16%)、与泰国印刷品进出口额3.25亿美元(同比增长15%)、与印度尼西亚印刷品进出口贸易额2.93亿美元(同比增长27%)、与阿联酋印刷品进出口贸易额2.69亿美元(同比增长22%)、与中国台湾印刷品进出口贸易额2.68亿美元(同比增长24%)。

中国印刷品进出口贸易逆差唯一的贸易伙伴是中国台湾。2024年中国大陆对中国台湾出口印刷品1.17亿美元(同比增长3%),从中国台湾进口印刷品1.51亿美元(同比增长48%),进出口贸易逆差3376.22万美元。

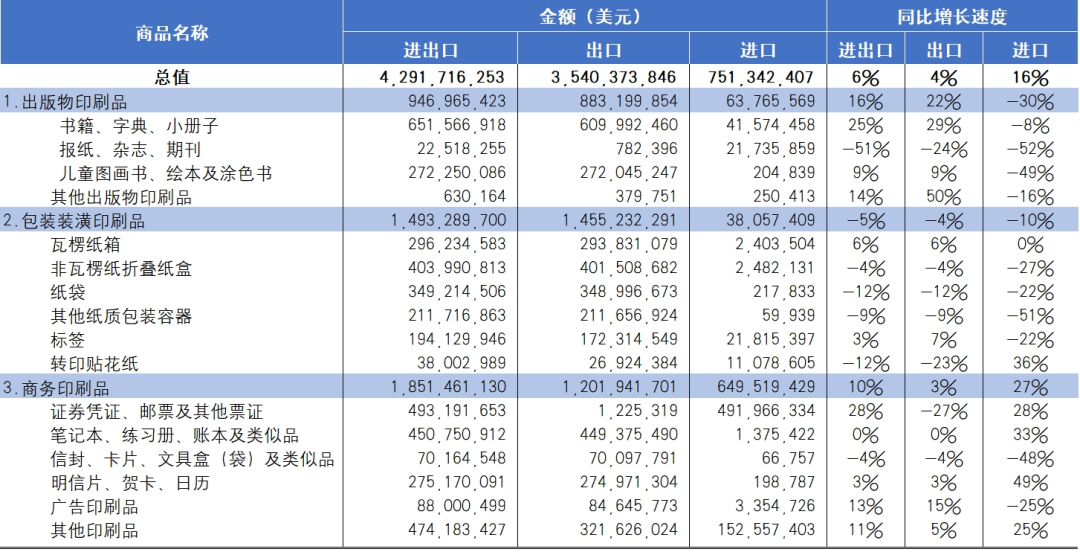

2024年中国与美国市场的印刷品进出口贸易额42.92亿美元(同比增长6%)。其中,出口35.40亿美元(同比增长4%)、进口7.51亿美元(同比增长16%)。参见表6。

中国对美国出口印刷品包括,出版物印刷品8.83亿美元(同比增长22%)、包装装潢印刷品14.55亿美元(同比下降4%)、商务印刷品12.02亿美元(同比增长3%),三者占对美印刷品出口总额的比重分别为,25%、41%、34%。同期,中国对美出口前五位的印刷品品种是,书籍/字典类印刷品6.10亿美元(同比增长29%、占比17%)、笔记本及类似品4.49亿美元(同比持平、占比13%)、非瓦楞纸折叠纸盒4.02亿美元(同比下降4%、占比11%)、纸袋3.49亿美元(同比下降12%、占比10%)、其他印刷品3.22亿美元(同比增长5%、占比9%)。

中国从美国印刷品进口包括,出版物印刷品4157.45万美元(同比下降8%)、包装装潢印刷品3805.74万美元(同比下降10%)、商务印刷品6.50亿美元(同比增长27%),三者占从美印刷品进口总额的比重分别为,9%、5%、86%。同期,中国从美进口前五位的印刷品品种为,证券凭证及类似品4.92亿美元(同比增长28%、占比65%)、其他印刷品1.53亿美元(同比增长25%、20%)、书籍/字典类印刷品4157.45万美元(同比下降8%、占比6%)、标签2181.54万美元(同比下降22%、占比3%)、期刊/报纸类印刷品2173.59万美元(同比下降52%、占比3%)。

2024年中国与英国市场的印刷品进出口贸易额8.27亿美元(同比下降4%)。其中,出口7.02亿美元(同比持平)、进口1.25亿美元(同比下降21%)。参见表7。

中国对英国出口印刷品包括,出版物印刷品1.39亿美元(同比持平)、包装装潢印刷品3.04亿美元(同比增长2%)、商务印刷品2.59亿美元(同比下降2%),三者占对英印刷品出口总额的比重分别为,20%、43%、37%。同期。中国对英出口前五位的印刷品品种为,笔记本及类似品1.24亿美元(同比增长9%、占比18%)、纸袋9454.79万美元(同比增长9%、13%)、明信片/贺片及类似品7581.85万美元(同比下降19%、占比11%)、非瓦楞纸折叠纸盒7519.48万美元(同比下降1%、占比11%)、书籍/字典类印刷品7002.47万美元(同比下降1%、占比10%)。

中国从英国进口印刷品包括,出版物印刷品9634.53万美元(同比增长8%)、包装装潢印刷品1182.32万美元(同比下降1%)、商务印刷品1710.70万美元(同比下降71%),三者占从英印刷品进口总额的比重分别为,77%、9%、14%。同期。中国从英进口前五位的印刷品品种为,书籍/字典类印刷品5590.80万美元(同比下降1%、占比45%)、期刊/报纸类印刷品4016.66万美元(同比增长24%、占比32%)、证券凭证及类似品1140.82万美元(同比下降78%、占比9%)、转印贴花纸993.87万美元(同比增长1%、占比8%)、广告印刷品145.86万美元(同比增长76%、占比3%)。

2024年中国与越南市场的印刷品进出口贸易额7.41亿美元(同比增长20%)。其中,出口7.25亿美元(同比增长20%)、进口1614.67万美元(同比增长36%)。参见表8。

中国对越南出口印刷品包括,出版物印刷品474.16万美元(同比增长7%)、包装装潢印刷品5.31亿美元(同比增长18%)、商务印刷品1.89亿美元(同比增长24%),三者占对越南印刷品出口总额的比重分别为,1%、73%、26%。同期,中国对越南出口前五位的印刷品品种为,瓦楞纸箱1.76亿美元(同比增长36%、占比24%)、标签1.51亿美元(同比增长33%、占比21%)、非瓦楞纸折叠纸盒1.05亿美元(同比增长14%、占比15%)、其他印刷品6700.76万美元(同比增长33%、占比9%)、广告印刷品6636.11万美元(同比增长37%、占比9%)。

中国从越南进口印刷品包括,出版物印刷品120.33万美元(同比增长35%)、包装装潢印刷品1069.68万美元(同比增长14%)、商务印刷品424.66万美元(同比增长164%),三者占从越南印刷品进口总额的比重分别为,8%、66%、26%。同期,中国从越南进口前五位的印刷品品种为,纸袋377.96万美元(同比增长18%、占比23%)、标签281.60万美元(同比增长19%、占比17%)、笔记本及类似品202.82万美元(同比增长67%、占比13%)、瓦楞纸箱184.69万美元(同比增长61%、占比11%)、广告印刷品157.22万美元(同比增长763%、占比10%)。

2024年中国与日本市场的印刷品进出口贸易额6.18亿美元(同比下降8%)。其中,出口5.05亿美元(同比下降8%)、进口1.13亿美元(同比下降6%)。参见表9。

中国对日本出口印刷品包括,出版物印刷品2053.95万美元(同比下降4%)、包装装潢印刷品3.05亿美元(同比下降1%)、商务印刷品1.80亿美元(同比下降19%),三者占对日本印刷品出口总额的比重分别为,4%、60%、36%。同期,中国对日本出口前五位的印刷品品种为,纸袋1.61亿美元(同比增长3%、占比32%)、笔记本及类似品7227.48万美元(同比下降4%、占比14%)、非瓦楞纸折叠纸盒5125.40万美元(同比下降4%、占比10%)、信封/卡片及类似品4214.04万美元(同比下降7%、占比8%)、瓦楞纸箱3694.90万美元(同比下降2%、占比7%)。

中国从日本进口印刷品包括,出版物印刷品1480.91万美元(同比下降13%)、包装装潢印刷品4454.16万美元(同比下降17%)、商务印刷品5397.80万美元(同比增长8%),三者占从日本印刷品进口总额的比重分别为,13%、39%、48%。同期,中国从日本进口前五位的印刷品品种为,其他印刷品2616.93万美元(同比增长21%、占比23%)、转印贴花纸2053.67万美元(同比下降21%、占比18%)、标签1754.18万美元(同比下降9%、占比15%)、书籍/字典类印刷品1264.02万美元(同比下降14%、占比11%)、广告印刷品1112.18万美元(同比增长18%、占比10%)。

2024年中国与墨西哥市场的印刷品进出口贸易额3.39亿美元(同比增长16%)。其中,出口2.34亿美元(同比增长11%)、进口1.05亿美元(同比增长29%)。参见表10。

中国对墨西哥出口印刷品包括,出版物印刷品1731.07万美元(同比增长16%)、包装装潢印刷品1.19亿美元(同比增长3%)、商务印刷品9817.63万美元(同比增长24%),三者占对墨西哥印刷品出口总额的比重分别为,7%、51%、42%。同期,中国对墨西哥出口前五位的印刷品品种为,笔记本及类似品7632.22万美元(同比增长23%、占比33%)、纸袋3928.39万美元(同比增长13%、占比17%)、瓦楞纸箱3542.49万美元(同比增长10%、占比15%)、非瓦楞纸折叠纸盒1970.67万美元(同比下降12%、占比8%)、书籍/字典类印刷品1242.35万美元(同比增长32%、占比5%)。

中国从墨西哥进口印刷品包括,出版物印刷品7.70万美元(同比增长55%)、包装装潢印刷品51.45万美元(同比增长79%)、商务印刷品1.04亿美元(同比增长29%),商务印刷品占从墨西哥印刷品进口总额的比重的99%以上。同期,中国从墨西哥进口最主要的印刷品品种为,证券凭证类印刷品1.03美元(同比增长29%、占比99%)。其他品种还有、其他印刷品67.04万美元(同比下降22%)、标签28.23万美元(同比增长87%)、瓦楞纸箱22.08万美元(同比增长79%)、广告印刷品19.96万美元(同比下降31%)。

第四集团(1亿美元以下):河北、辽宁、重庆、江西、天津、河南、黑龙江、陕西、海南、云南、贵州、西藏、内蒙、山西、甘肃、吉林、宁夏、青海

2024年第一集团的成员仍然是,广东和浙江。两者分别以出口54.85亿美元和39.11亿美元的规模遥遥领先国内其他省市,其出口金额合计93.97亿美元占国内印刷品出口总值的比重达62%。同期,广东印刷品出口的增长速度有所趋缓。

与2023年相比,2024年第二集团的成员相同、排序未变。福建(9.67亿美元)、江苏(9.57亿美元)、山东(8.12亿美元)、上海(7.98亿美元),其出口金额合计35.35亿美元占国内印刷品出口总金额的比重为24%。同期,福建、江苏、上海出口保持增长、山东出口则有所下降。

2024年第三集团的成员数量有所减少,对应的排序也有较大变化。河北(印刷品出口额由去年的1.38亿美元下降到今年的9819.50万美元,同比下降29%)、辽宁(印刷品出口额由去年的1.03亿美元下降到今年的9382.89万美元、同比下降9%)、江西(印刷品出口额由去年的1.28亿美元下降到今年的6231.33万美元、同比下降51%),由去年的第三集团转到今年的第四集团;同期,新疆(印刷品出口额由去年的8578.21万美元增长到今年的1.85亿美元、同比增长116%),则由去年的第四集团进入今年的第三集团。

第四集团成员尽管出口实力相对薄弱,但也不乏亮点。海南从百万级印刷品出口规模(2013年出口347.31万美元)成长为千万级出口规模(2024年出口2519.36万美元)。而西藏更是实现三年两连跳,从2022年的十万级印刷品出口规模(29.86万美元)、成长到2023年的百万级印刷品出口规模(739.70万美元)、再跳跃到2024年千万级出口规模(1138.14万美元)。

2024年国内印刷品出口第一、第二集团的成员也是居国内印刷品出口额前6名的省市。这6个省市出口金额合计129.32亿美元占国内印刷品出口总值的86%。

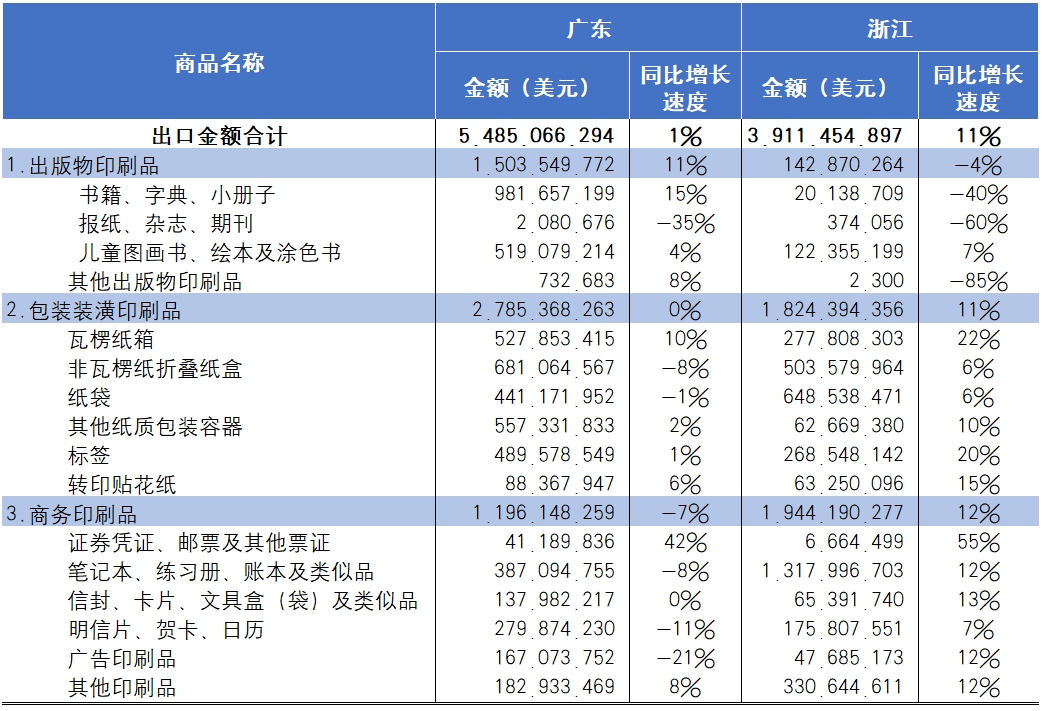

2024年广东对外出口印刷品54.85亿美元(同比增长1%)。其中,出版物印刷品出口15.04亿美元(同比增长11%)、包装装潢印刷品出口27.85亿美元(同比持平)、商务印刷品出口11.96亿美元(同比下降7%),三者占广东印刷品出口总金额的比重分别为,27%、51%、22%。同期,广东对外出口前五位的印刷品品种为,书籍/字典类印刷品9.82亿美元、非瓦楞纸折叠纸盒6.81亿美元、其他纸质包装容器5.57亿美元、瓦楞纸箱5.28亿美元、儿童图画书类印刷品5.19亿美元(参见表12)。

2024年浙江对外出口印刷品39.11亿美元(同比增长11%)。其中,出版物印刷品出口1.43亿美元(同比下降4%)、包装装潢印刷品出口18.24亿美元(同比增长11%)、商务印刷品出口19.44亿美元(同比增长12%),三者占浙江印刷品出口总金额的比重分别为,4%、46%、50%。同期,浙江对外出口前五位的印刷品品种为,笔记本及类似品13.18亿美元、纸袋6.49亿美元、非瓦楞纸折叠纸盒5.04亿美元、其他印刷品3.31亿美元、瓦楞纸箱2.78亿美元(参见表12)。

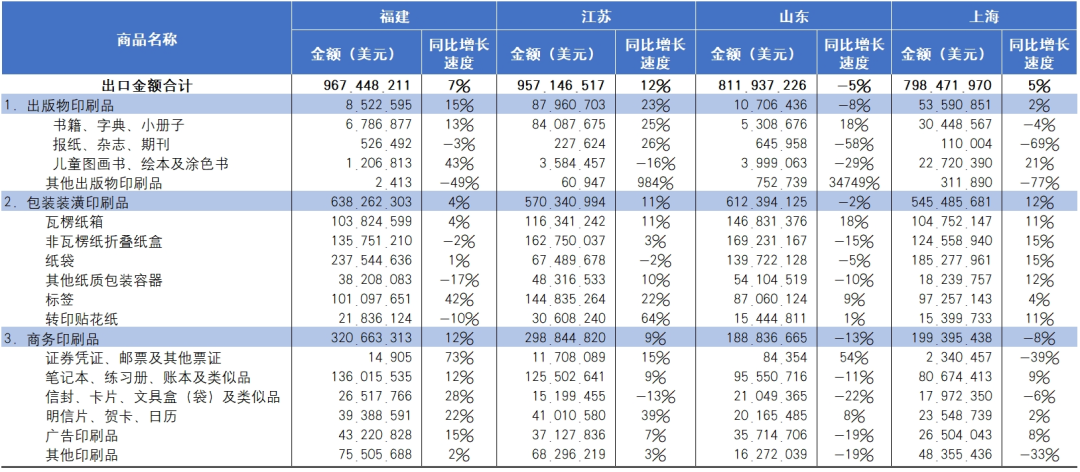

2024年福建对外出口印刷品9.67亿美元(同比增长7%)。其中,出版物印刷品出口852.26万美元(同比增长15%)、包装装潢印刷品出口6.38亿美元(同比增长4%)、商务印刷品出口3.21亿美元(同比增长12%),三者占福建印刷品出口总金额的比重分别为,1%、66%、33%。同期,福建对外出口前五位的印刷品品种为,纸袋2.38亿美元、笔记本及类似品1.36亿美元、非瓦楞纸折叠纸盒1.36亿美元、瓦楞纸箱1.04亿美元、标签1.01亿美元(参见表13)。

2024年江苏对外出口印刷品9.57亿美元(同比增长12%)。其中,出版物印刷品出口8796.07万美元(同比下降23%)、包装装潢印刷品出口5.70亿美元(同比增长11%)、商务印刷品出口2.99亿美元(同比增长9%),三者占江苏印刷品出口总金额的比重分别为,8%、60%、31%。同期,江苏对外出口前五位的印刷品品种为,非瓦楞纸折叠纸盒1.63亿美元、标签1.45亿美元、笔记本及类似品1.26亿美元、瓦楞纸箱1.16亿美元、书籍/字典类印刷品8408.77万美元(参见表13)。

2024年山东对外出口印刷品8.12亿美元(同比下降5%)。其中,出版物印刷品出口1070.64万美元(同比下降8%)、包装装潢印刷品出口6.12亿美元(同比下降2%)、商务印刷品出口1.89亿美元(同比下降13%),三者占山东印刷品出口总金额的比重分别为,1%、75%、24%。同期,山东对外出口前五位的印刷品品种为,非瓦楞纸折叠纸盒1.69亿美元、瓦楞纸箱1.47亿美元、纸袋1.40亿美元、笔记本及类似品9555.07万美元、标签8706.01万美元(参见表13)。

2024年上海对外出口印刷品7.98亿美元(同比增长5%)。其中,出版物印刷品出口5359.09万美元(同比下降2%)、包装装潢印刷品出口5.45亿美元(同比增长12%)、商务印刷品出口1.99亿美元(同比增长8%),三者占上海印刷品出口总金额的比重分别为,7%、68%、25%。同期,上海对外出口前五位的印刷品品种为,纸袋1.58亿美元、非瓦楞纸折叠纸盒1.25亿美元、瓦楞纸箱1.05亿美元、标签9725.71万美元、笔记本及类似品8067.44万美(参见表13)。

国内印刷品出口品种有16个品种。2024年出口金额居前5位的印刷品品种为,笔记本及类似品、非瓦楞折叠纸盒、纸袋、瓦楞纸箱和标签,其出口金额合计95.52亿美元,占国内印刷品出口总值的64%。这5个品种相关生产地分布如下:

出口金额24.93亿美元。国内主要生产地,浙江(13.18亿美元)、广东(3.87亿美元)、安徽(1.55亿美元)、福建(1.36亿美元)、江苏(1.26亿美元)。上述五省市出口在国内笔记本及类似品出口总金额的占比分别为,53%、16%、6%、5%、5%。

出口金额21.22亿美元(同比下降3%)。国内主要生产地,广东(6.81亿美元)、浙江(5.04亿美元)、山东(1.69亿美元)、江苏(1.63亿美元)、福建(1.36亿美元)。五省市出口在国内非瓦楞纸折叠纸盒出口总金额的占比分别为,32%、24%、8%、8%、6%。

出口金额19.94亿美元(同比增长3%)。国内主要生产地,浙江(6.49亿美元)、广东(4.41亿美元)、福建(2.38亿美元)、上海(1.85亿美元)、山东(1.40亿美元)。上述省市出口在国内纸袋出口总金额的占比分别为,33%、22%、12%、9%、7%。

出口金额15.54亿美元(同比增长14%)。国内主要生产地,广东(5.28亿美元)、浙江(2.78亿美元)、山东(1.47亿美元)、江苏(1.16亿美元)、上海(1.05亿美元)。上述省市出口在国内瓦楞纸箱出口总金额的占比分别为,34%、18%、9%、7%、7%。

出口金额13.90亿美元(同比增长11%)。国内主要生产地,广东(4.90亿美元)、浙江(2.69亿美元)、江苏(1.45亿美元)、福建(1.01亿美元)、上海(9725.71万美元)。上述省市出口在国内标签出口总金额的占比分别为,35%、19%、10%、7%、7%。

国内印刷品进出口贸易中,长期存在着出口大于进口的现象。这与中国经济发展程度、与作为“世界工厂”的国内制造业地位有关、也与印刷品自身的商品特点有关。而最近几年,受互联网和数字技术的冲击、以及全球供应链调整和重组的影响,出口与进口在国内印刷品进出口总量占比结构的差距还加速扩大。

以疫情前的2019年作为参照,2019~2024年国内印刷品进出口的年平均增长率为4.2%。同期,国内印刷品出口的年平均增长率为5.6%,进口的年平均增长率为(-3.0%)。由于增长速度的差异,出口和进口在国内印刷品进出口总值的占比差距也在加大。国内印刷品出口占比由2019年的81%上升2024年的87%;与此相对应的是,印刷品进口占比则由2019年的19%下降到2024年的13%。出口的持续增长和进口的相对萎缩成为这些年国内印刷品进出口贸易的发展态势。

2019~2024年国内印刷品年出口总金额从118.34亿美元提升到150.43亿美元,增长了27%。在其总增量的构成中,出版物印刷品占1%、包装装潢印刷品占69%、商务印刷品占30%。说明国内印刷品出口增长主要体现在包装装潢印刷品和商务印刷品的出口增长。从印刷品品种看,标签、非瓦楞纸折叠盒、纸袋、瓦楞纸箱、笔记本及类似品,五个品种占国内印刷品年出口增量的75%以上,是支撑国内印刷品出口增长的主要品种。

与2019年相比,2014年国内对全球各区域市场印刷品年出口总金额增长率为,亚洲31%、非洲51%、欧洲14%、拉丁美洲124%、北美洲14%、大洋洲46%;全球各区域市场对国内印刷品年出口总增量(金额)的贡献率为,亚洲44%、非洲7%、欧洲11%、拉丁美洲16%、北美洲14%、大洋洲7%。可见,亚洲市场是拉动国内印刷品出口增长的最大贡献者;其次是,拉丁美洲市场和北美洲市场。

这些年,受国内营商环境变化、劳动力成本上升等因素的影响,国内服装、鞋帽、家用电器、消费电子类商品制造企业不断向东南亚地区转移。而中美贸易摩擦、新冠疫情更是加速全球供应链在更大范围和更深层次的调整。作为其供应链组成部分的中国印刷包装企业,利用国内已有的高效、成熟的生产体系和稳定的原材料供应,继续为生产转移到境外的客户提供配套服务,是拉动国内对亚洲(主要是东南亚)和拉丁美洲(主要是墨西哥)相关印刷品出口增长主要原因。

需要指出的是,包装装潢印刷品(瓦楞纸箱、折叠彩盒、纸袋)以及商务印刷品(笔记本等)属于低值易耗、对成本升降敏感的商品。生产基地与使用企业的距离而产生的运输成本等因素的制约,这些印刷品存在一个经济服务半径。如果营商环境友好、原材料供应渠道稳定,在市场需求达到一定规模时,国内包装印刷企业(或其国内外竞争者)在当地建立生产企业是必然的。只是这样的过程,将会以国内印刷品对相关市场出口减少的方式反映出来。

2024年全球各区域市场在国内印刷品出口总金额的占比为,亚洲39%、北美洲26%、欧洲20%、拉丁美洲6%、大洋洲5%、非洲5%。与2019年相比,占比提升的区域有,亚洲(1个百分点)、拉丁美洲(2个百分点)、非洲(1个百分点);占比下降的区域有,北美洲(3个百分点)、欧洲(2个百分点)、大洋洲(1个百分点)。尽管欧洲和北美洲市场在国内印刷品出口总量的占比有所下降,但其对国内印刷品出口的重要性没有降低。

首先,国内对亚洲、拉美出口的印刷品以生产配套类产品为主,生产增长企业是主要客户群体;而对欧美出口的印刷品则以消费类产品为主,批发、零售、物流企业是主要客户群体。同时,欧洲和北美市场成熟、需求相对稳定,且在国内印刷品出口总量占据着很大份额(46%);

其次,与亚洲、拉美市场相比,欧美市场的需求更加多样。2024年国内对美国出口的印刷品构成为,出版物印刷品25%、包装装潢印刷品41%、商务印刷品34%。对欧盟出口的印刷品构成为,出版物印刷品13%、包装装潢印刷品54%、商务印刷品34%;同期,对东盟出口的印刷品构成为,出版物印刷品1%、包装装潢印刷品70%、商务印刷品29%。对墨西哥出口的印刷品构成为,出版物印刷品7%、包装装潢印刷品51%、商务印刷品42%。商品多样,有助于庞大的国内包装印刷企业群体避免同类商品竞争、发挥各自优势;

再有,欧美市场对环保和食品安全的要求高,对国内包装印刷产品的升级有着促进和引导作用。

展望未来,国内出口印刷品会逐渐向高附加值的商品转移。同时,一些市场成熟、需求刚性的低值易耗的印刷商品还会长期存在。对于国内包装印刷企业而言,无论是选择坚守或主动的转型升级、还是且战且退的被动转移,国内完整的供应链体系、庞大的内需市场规模、高效的生产制造基地,都是支撑其参与国际市场竞争的底气!

国内进出口印刷品共涉及39个进出口税则号。为便于分析研究,按照用途将印刷品划分为三类(出版物印刷品、包装装潢印刷品和商务印刷品)和16个品种。每个分类所属品种以及各个品种所包含的税则号见附表。